Por meio de uma gestão qualificada na originação, estruturação de ativos e identificação de fontes competitivas de recursos, temos obtido condições financeiras favoráveis em termos de custo e prazo de financiamento.

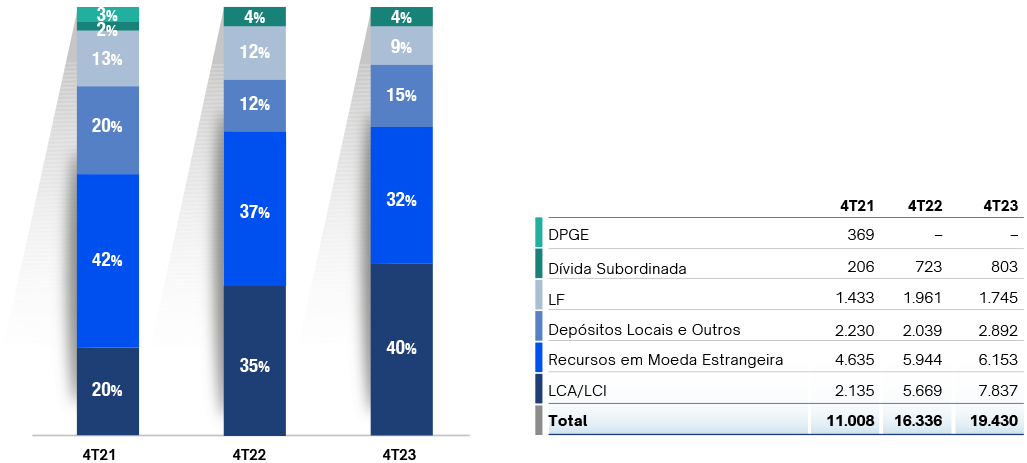

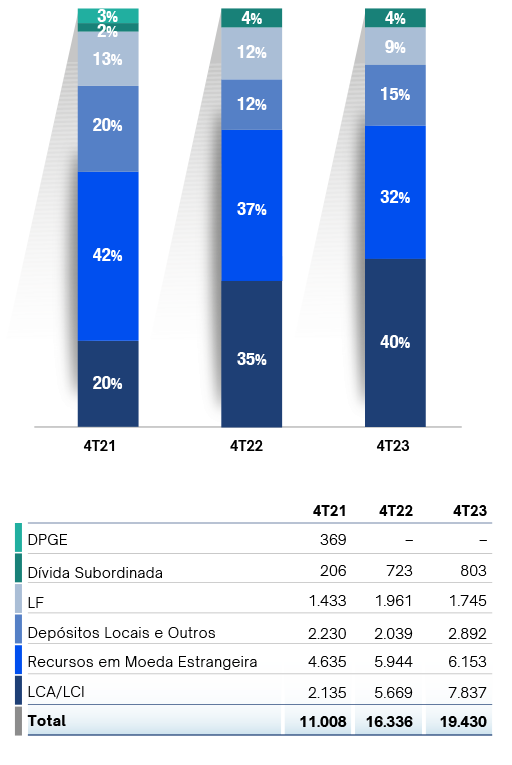

Nossos títulos de renda fixa para clientes institucionais (Bancos, assets ou seguradoras) são ofertados pelas equipes de Captação e Relacionamento Institucional e Wealth Management Services, assegurando a integridade e segurança dos nossos processos financeiros nos mercados brasileiro e internacional. Atuamos no mercado local através de instrumentos como LF (Letra Financeira), LCI (Letra de Crédito Imobiliário), LCA (Letra de Crédito do Agronegócio) e CDB (Certificado de Depósito Bancário). Complementamos essa atuação com operações de financiamento no mercado global, diversificadas em geografias distintas como Ásia, América do Norte e Europa, entre outros.

Duas das maiores agências de rating do mundo atestam nossa solidez. A Fitch classificou o BOCOM BBM com o rating AAA(bra), a mais alta classificação em escala local. Já a agência Moody’s nos concedeu o rating AAA.br, em escala local.

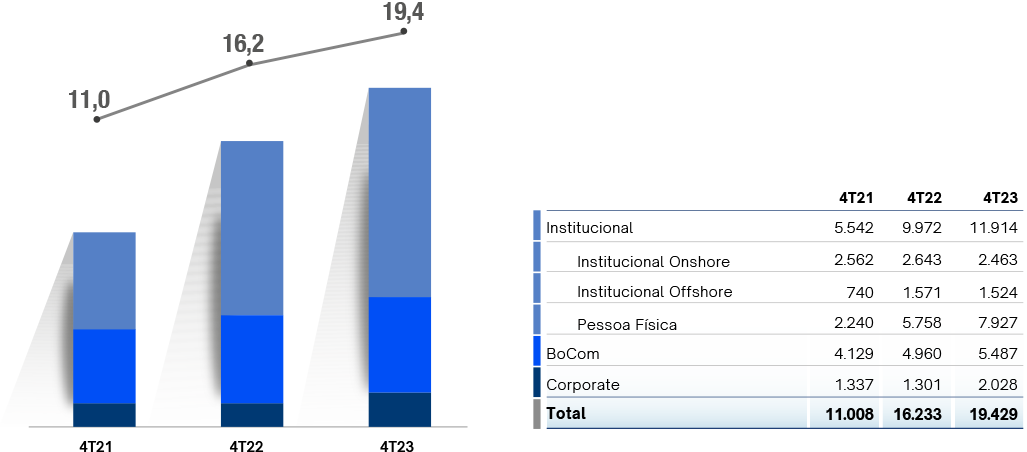

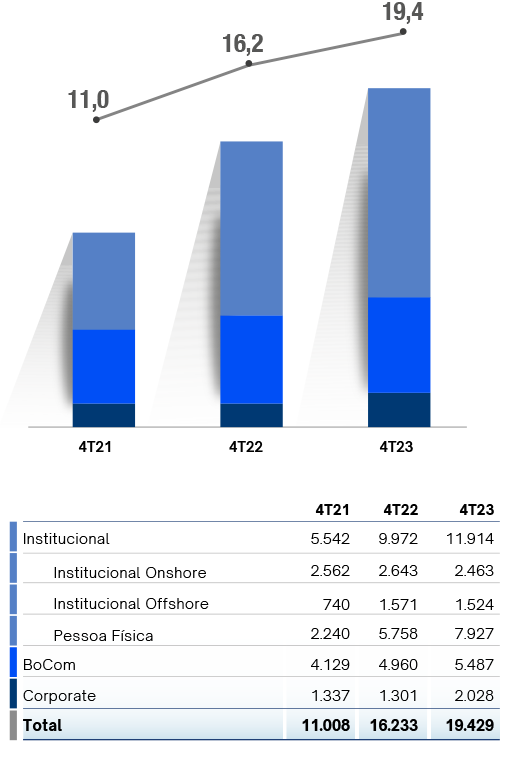

Captação

Tipo de Investidor | R$ Bilhões

Captação

Distribuição por Produto

O controle de riscos é fundamental para os processos decisórios. Nas últimas décadas, aprimoramos nossos modelos proprietários e aplicamos metodologias de gestão de risco mais adequadas ao ambiente de negócios no Brasil, priorizando a transparência e a segurança em nossas ações.

Aliando governança corporativa a diversas ferramentas, diretrizes e a uma vasta experiência em alocação e proteção de capital, somos capazes de oferecer crédito com segurança e realizar uma gestão de liquidez adaptada, transparente e competente. Nosso percurso é marcado pelo aprimoramento contínuo, sempre na fronteira da indústria financeira do país.

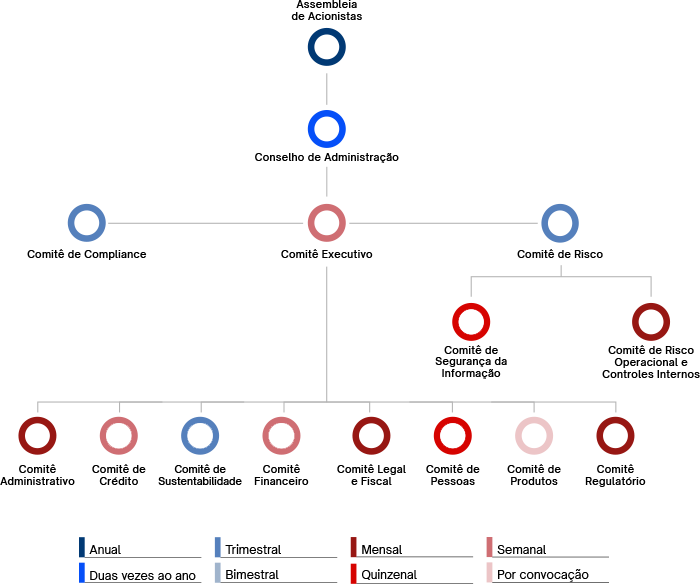

No dia a dia, nossa área de Compliance trabalha com a alta administração a fim de disseminar entre os colaboradores padrões de integridade e informações sobre conduta responsável, para que o Banco atue conforme as leis e regulamentações. Na estrutura da área, há um Comitê de Compliance que se reporta ao Conselho de Administração por meio do Comitê Executivo.

Os quatro princípios básicos que guiam nossos processos, estabelecidos por nosso Código de Ética e Conduta, são: transparência, integridade, responsabilidade e excelência. Nossas decisões e atividades são sempre orientadas por um conjunto de políticas e procedimentos internos.

E nossas regras são transparentes e consistentes.

A cultura de Compliance é disseminada entre os colaboradores por meio de treinamentos periódicos, acompanhamento e criação de normativas internas.

É assim que atuamos para prevenir a lavagem de dinheiro, o financiamento do terrorismo e para combater a corrupção.

Os processos de governança e decisão do Banco BOCOM BBM incluem o monitoramento, a avaliação e o controle de riscos. Nossas equipes se utilizam de modelos e parâmetros de risco em ações como cálculo de capital econômico, política de captação, originação e gerenciamento da carteira de crédito.

Nosso Conselho de Administração é o órgão colegiado responsável por delimitar as diretrizes, responsabilidades e modelos utilizados no gerenciamento de risco, além de aprovar a Declaração de Apetite por Riscos (Risk Appetite Statement – RAS), que é o documento que orienta e direciona nossas políticas e práticas de controle. Dessa forma, gerimos o capital de maneira cautelosa e eficiente, em alinhamento com nosso apetite por riscos.

Ferramenta estatística utilizada no monitoramento do risco, o Value at Risk (VaR) é calculado diariamente com o objetivo de medir a perda potencial da instituição ao longo de um determinado intervalo de tempo, sob condições normais de mercado e dentro de um certo nível de confiança. O modelo de cálculo do Value at Risk é submetido a backtesting – testes regulares de avaliação retroativa.

O diretor de Tesouraria tem a possibilidade de alocar o limite de VaR que definimos entre os diversos fatores de risco. O Comitê de Risco define, a cada trimestre e com autonomia em relação às áreas de gestão, os cenários de estresse, que são analisados diariamente pela equipe do Banco.

É a possibilidade de perdas associadas ao não cumprimento das obrigações financeiras nos prazos e condições contratuais por parte do tomador.

A estrutura de gerenciamento de risco de crédito do Banco é formada por sete agentes: Comitê de Crédito, Conselho de Administração e as áreas de Risco de Crédito, Análise de Crédito, Jurídica, Controle de Contratos e Auditoria Interna. Cada área, e suas responsabilidades, estão descritas abaixo:

Define os limites de crédito dos grupos econômicos, além de acompanhar e avaliar a carteira e os níveis de concentração e de risco. É responsável pela execução de políticas de crédito regentes e pela definição de prazos para a resolução de problemas derivados de operações de crédito em atraso, deterioração de garantia, podendo, por exemplo, determinar quando se inicia uma ação de cobrança judicial.

É responsável por acompanhar e aprovar, no mínimo uma vez ao ano, políticas e limites de risco.

Tem o compromisso de acompanhar o risco de crédito das operações, de acordo com as regras e metas do Banco. Suas responsabilidades incluem monitorar, identificar, mensurar, controlar e reportar o risco de crédito das operações e assegurar que os limites determinados pelo Banco sejam cumpridos. A área, subordinada ao diretor de Risco, é responsável ainda por analisar as informações de risco individual de cada operação e consolidado da carteira e produzir relatórios que são utilizados nas resoluções do Comitê de Crédito.

É responsável pela avaliação do risco de crédito de grupos econômicos com os quais o Banco mantém ou considera manter relações de crédito.

Estima e determina todos os contratos consolidados entre o Banco e seus clientes. Também é a área responsável por analisar e coordenar medidas e ações para a recuperação de crédito ou proteção de direitos judiciais.

Analisa as operações de crédito em duas frentes: se preenchem os requisitos estipulados na Proposta de Limite de Crédito (PLC) e se a constituição das garantias está correta. Também é encarregada de emitir os contratos estipulados entre o Banco e seus clientes.

Avalia e monitora permanentemente as unidades de negócios e processos de concessão de crédito do Banco, certificando-se de que estão de acordo com nossas políticas internas de governança e gestão de riscos.

A possibilidade de a carteira, instrumento ou investimento perder valor de mercado. Isso pode acontecer por causa de variações de preços e mudanças nas taxas de juros ou no câmbio, devido a fatores como elevação dos índices de inflação e flutuações no preço de ações e commodities.

Criamos, em 1997, um sistema próprio de vanguarda que desde então é referência no mercado. Contamos com uma equipe e ferramentas especializadas, que nos ajudam a identificar, medir e monitorar os riscos que assumimos neste segmento. Nos reportamos ao diretor de Risco e compartilhamos nossas análises com os Comitês de Risco e Executivo. A unidade é formada por:

O comitê, que se reúne trimestralmente, verifica e revisita nossas políticas de risco, determinando limites operacionais de gerenciamento de riscos que são aprovados pelo Conselho de Administração.

Calcula e gerencia as métricas de risco.

Além de outras atribuições, é responsável por estabelecer modelos e fontes de preço para a marcação a mercado dos produtos operados, independentemente das áreas de gestão.

Confere se nossas políticas de gerenciamento de risco de mercado são consistentes e adequadas aos procedimentos.

É o risco de descasamento de prazo, indexador, moeda e valor entre pagamentos e recebimentos possíveis. Ou seja, é a possibilidade de uma entidade não cumprir com as obrigações financeiras acordadas, esperadas e inesperadas, sem deixar que isso atinja as operações diárias e sem resultar em perdas significativas.

Em acordo com as diretrizes predefinidas pelo Comitê de Risco e aprovadas pelo Conselho de Administração, a estratégia de gestão de risco é orientada por nossas metas de liquidez, garantindo recursos para honrar todos os nossos passivos e compromissos a qualquer momento. A intenção é assegurar que, mesmo em ocasiões adversas, sempre haja caixa livre para seguirmos com nossas operações.

A partir de um cálculo realizado com diversas variáveis a fim de antecipar uma possível situação futura, nossa equipe analisa informações de gerenciamento de risco de liquidez. Assim, todas as ações realizadas pela área são planejadas a partir de projeções do fluxo de caixa em panoramas esperados e situações de estresse financeiro. Também somos responsáveis por acompanhar, por exemplo, o risco implícito de cada cliente, a necessidade de injetar recursos novos para o cumprimento de passivos, perdas operacionais, ajustes de derivativos e outras obrigações existentes.

A área de Risco de Liquidez, que responde ao diretor de Risco, tem a obrigação de assegurar que todas as nossas ações estejam alinhadas com os limites operacionais preestabelecidos, e é responsável ainda por distribuir internamente relatórios para colaborar com as tomadas de decisão. Nesse ciclo, a Auditoria Interna tem três focos: garantir a conformidade dos procedimentos, a consistência entre políticas

e a estrutura definida.

É o risco de perdas decorrentes de falha, deficiência ou inadequação de processos internos, sistemas ou pessoas, bem como de operações fraudulentas e eventos externos. A definição abrange também o risco legal, que consiste na possibilidade de algum problema associado à legislação ou à justiça prejudicar as atividades de uma instituição.

A “Política de Gerenciamento de Risco Operacional” é um documento acessível a todos os colaboradores do Banco que formaliza a metodologia, os processos, os papéis e as responsabilidades nos procedimentos de registro documental e armazenamento de informações utilizadas para a gestão de risco operacional. A área, que é separada da Auditoria Interna e responde ao diretor de Risco e Controles Internos, trabalha para garantir a transparência das atividades de gerenciamento do Banco, agindo de acordo com as melhores práticas do mercado e atendendo à regulamentação vigente.

Com 15 órgãos, nossa estrutura de governança conta com a Assembleia de Acionistas, o Conselho de Administração, o Comitê Executivo e ainda 13 comitês especializados.

As diretrizes do Banco BOCOM BBM são atualizadas constantemente para que estejam de acordo com as boas práticas do mercado, e nossas ações refletem nossos valores: transparência, agilidade, eficácia e segurança.

Governança CorporativaValorizar os colaboradores faz parte da nossa cultura. Acreditamos que agindo assim trilhamos um caminho sólido para nosso negócio.

Trabalhamos continuamente na identificação de profissionais de alto potencial e procuramos dar suporte ao pleno desenvolvimento de suas habilidades por meio do convívio com um time altamente qualificado e pronto a contribuir.

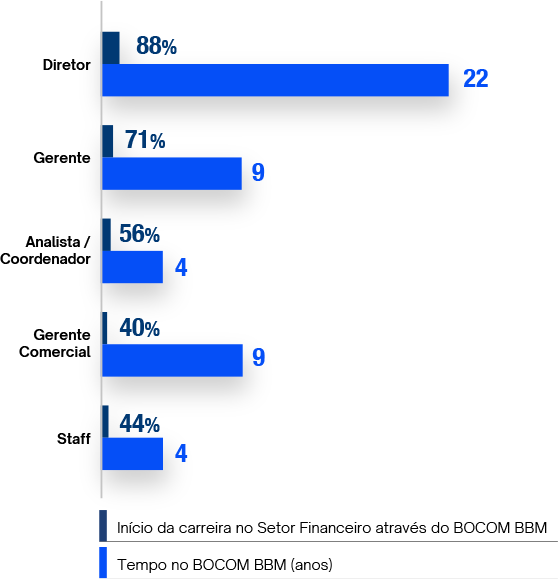

Nosso investimento no desenvolvimento dos colaboradores evidencia-se também na nossa liderança, que possui cerca de 80% dos cargos de direção e 70% dos cargos de gerência ocupados por profissionais que iniciaram suas carreiras no BOCOM BBM.

Acreditamos que, ao proporcionar um ambiente transparente, dinâmico e meritocrático, estamos contribuindo para o futuro das pessoas e do negócio.

O progresso de cada um de nossos profissionais é acompanhado pelos gestores, e o sistema de remuneração variável semestral é calculado com base em avaliações que equilibram entregas individuais e coletivas, alinhando as conquistas de cada profissional aos nossos resultados de longo prazo.

Além de garantir um ambiente de trabalho com oportunidades reais de crescimento para todos, trabalhamos para assegurar que nossas ações sejam sempre transparentes, justas e íntegras. Por isso, nos guiamos por nosso Código de Ética e Conduta.

Parte da nossa estratégia de atração de talentos inclui a parceria com centros de ensino e pesquisa para oferecer bolsas de monitoria e graduação nas melhores universidades do país. Além disso, seguimos investindo no aprendizado contínuo, incentivando nossos colaboradores por meio de cursos e programas de pós-graduação e mestrado.

Também patrocinamos congressos, feiras, maratonas e hackathons, porque entendemos que é preciso aproximar os estudantes dos profissionais.

Crescimento Profissional

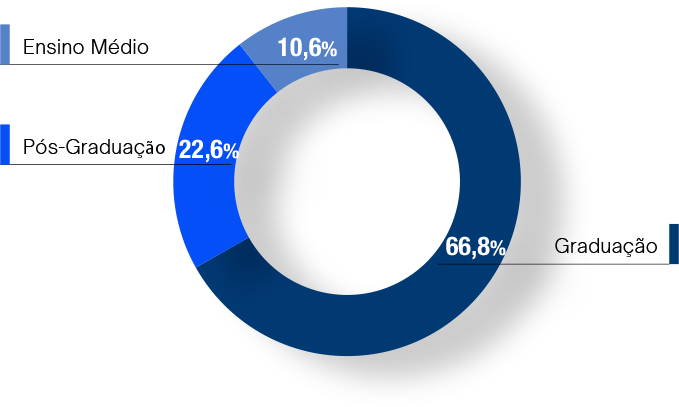

Perfil Acadêmico